Почему вы не заработаете на рулетке?

Мартингейл в казино и на бирже

После публикации статьи о независимых испытаниях ко мне несколько раз обращались в личку, и даже было обсуждение в библиотеке, что на рулетке вполне можно зарабатывать по системе Мартингейл. И этот пост окончательно развеет все ваши иллюзии, более того, вы удивитесь, как быстро сольёте деньги…. Кроме того, поговорим о применении данного метода в биржевой торговле / инвестициях.

Итак, рассмотрим европейскую рулетку с 37 секторами, среди которых 18 красных, 18 чёрных и одно зеро. Сначала вспомним простейшую схему игры: поставленные на «красное» 100 рублей с вероятностью  удваиваются и с вероятностью удваиваются и с вероятностью  проигрываются. Не нужно быть докой, чтобы понять, что на длинной дистанции теряются все деньги. Этому была даже посвящена отдельная задача. Как мы выяснили, математическое ожидание выигрыша (см. Пример 4) составляет проигрываются. Не нужно быть докой, чтобы понять, что на длинной дистанции теряются все деньги. Этому была даже посвящена отдельная задача. Как мы выяснили, математическое ожидание выигрыша (см. Пример 4) составляет  руб., то есть с каждой поставленной сотни в среднем проигрывается 2,7 рубля. Это очевидно, это всем понятно и с этим поспорить трудно. руб., то есть с каждой поставленной сотни в среднем проигрывается 2,7 рубля. Это очевидно, это всем понятно и с этим поспорить трудно.

Но существует заманчивый алгоритм, который состоит в следующем:

– ставим 2 бакса на «красное». Если выпало «красное», то, ясен день, удваиваемся и выигрываем ещё 2$.

– если выпало «чёрное», то ставим 4$ опять на «красное»;

– если снова выпало «чёрное», то ещё раз удваиваем ставку и ставим на «красное» 8$;

…, и так далее и:

– если 9-й раз подряд выпало «чёрное», то снова удваиваем ставку и ставим на «красное» уже 1024$.

…Достаточно, откуда у вас больше? :) …На «крипте» подняли? А ну-ка быстро закинули донат :D К тому же казино, как правило, ограничивает максимальный размер ставки. А на «центы» играть неинтересно, ведь надо заработать

Это и есть Мартингейл. И, казалось бы, вот он, «Клондайк»! Ведь то, что «чёрное» / зеро выпадет 10 раз подряд, ну совершенно невероятно! Греби деньги лопатой ботом, да греби.

Но давайте разбираться.

Описанную выше схему удобно свести в таблицу. В правой колонке первая ставка 2$, а дальнейшие – это то, что мы будем ставить при неблагоприятном течении игры (т. е. когда всё время выпадает «чёрное» / зеро):

Итого для игры нам потребуется следующий банкролл:

И первый подвох состоит в том, что на каждом шаге мы претендуем выиграть всего лишь 2 доллара! Точнее, отыграть, начиная со 2-й попытки, в который, предположим, нам улыбнулось «красное» полусладкое. Казино выплатило 8$. Но выиграли-то мы вовсе не четыре доллара, а два. И ещё два отыграли за неудачную попытку № 1.

Аналогично для любого следующего шага. Так, если дело дошло до 10-й попытки, и мы ставим 1024$, то пытаемся выиграть те же самые два бакса! И ещё  – всего лишь отыграть!! Всё, что «слили» ранее. – всего лишь отыграть!! Всё, что «слили» ранее.

Отонокак. Не за то отец бил, что играл…. Но это цветочки. Теперь рассчитаем вероятность «невероятной» серии из 10 чёрных секторов / зеро подряд. По теореме умножения независимых событий:

В переводе на язык статистики это означает, что на каждый миллион сеансов игры, «чёрная» серия будет появляться в среднем 1275 раз. Или в среднем 1,275 раза – на одну тысячу сеансов! И тут чотоуже взгрустнулось.

Как вы поняли, под сеансом игры подразумевается серия, состоящая от 1 до 10 попыток, при этом мы либо выигрываем на каком-то шаге, либо теряем всё на 10-м. Кстати, тут нетрудно подсчитать все вероятности, случайная величина  – количество попыток в сеансе имеет геометрическое распределение с конечным числом испытаний. И похожие задачки уже были: – количество попыток в сеансе имеет геометрическое распределение с конечным числом испытаний. И похожие задачки уже были:

– вероятность серии из 1-й попытки (выигрыш сразу), и дальше по теореме умножения независимых событий: – вероятность серии из 1-й попытки (выигрыш сразу), и дальше по теореме умножения независимых событий:

– вероятность выигрыша во 2-й попытке; – вероятность выигрыша во 2-й попытке;

– вероятность выигрыша в 3-й попытке; – вероятность выигрыша в 3-й попытке;

…и так далее,

– вероятность выигрыша в 9-й попытке, и в 10-й попытке мы либо выигрываем, либо проигрываем, по теореме сложения несовместных событий: – вероятность выигрыша в 9-й попытке, и в 10-й попытке мы либо выигрываем, либо проигрываем, по теореме сложения несовместных событий:

– вероятность того, что сеанс будет состоять из 10 попыток. – вероятность того, что сеанс будет состоять из 10 попыток.

Это всё очень быстро подсчитывается в Экселе:

Ожидаемо, подавляющее большинство выигрышных сеансов состоит из нескольких попыток.

Контроль:  , что и требовалось проверить. , что и требовалось проверить.

Но то было любопытно, поставим, наконец, практическую задачу. Итак, у нас есть банкролл 2048$, и мы хотим каждый месяц ненапряжно зарабатывать в онлайн-казино ещё примерно столько же: 2000$ – неплохая такая зарплата для русскоговорящих стран.

Как было обосновано выше, в любом сеансе игры мы претендуем выиграть лишь 2$ (вне зависимости от количества попыток), поэтому для сего заработка нам необходимо провести  выигрышных сеансов. Можно даже вручную «мышкой тыкать». Но тут я могу пошутить про интересную работу и блестящий карьерный рост. Поэтому давайте-таки поручим это дело боту :) выигрышных сеансов. Можно даже вручную «мышкой тыкать». Но тут я могу пошутить про интересную работу и блестящий карьерный рост. Поэтому давайте-таки поручим это дело боту :)

Вероятность проигрыша в сеансе рассчитана ранее:

или в среднем 1,275 раза на каждую тысячу сеансов. Но ведь не факт, что «чёрный» случай произойдёт в первой же тысяче. Рассуждаем дальше. или в среднем 1,275 раза на каждую тысячу сеансов. Но ведь не факт, что «чёрный» случай произойдёт в первой же тысяче. Рассуждаем дальше.

По теореме сложения вероятностей противоположных событий:

– вероятность выигрышного сеанса. – вероятность выигрышного сеанса.

По теореме умножения вероятностей независимых событий:

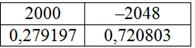

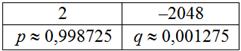

– вероятность того, что все 1000 сеансов будут выигрышными, то есть с такой вероятностью мы выиграем 2000$ и будем безбедно жить следующий месяц. Но: – вероятность того, что все 1000 сеансов будут выигрышными, то есть с такой вероятностью мы выиграем 2000$ и будем безбедно жить следующий месяц. Но:

– вот с такой вероятностью мы потеряем весь банкролл в 2048$!!! Нуничегосе, нормальный такой расклад… – вот с такой вероятностью мы потеряем весь банкролл в 2048$!!! Нуничегосе, нормальный такой расклад…

Игру удобно оформить небольшой табличкой, в первой строке выигрыши, во второй – соответствующие вероятности:

То есть соотношение выигравших / проигравших в среднем составляет примерно 279 / 721 человек.

И у меня вопрос: так не лучше ли сразу поставить все свои 2048 долларов на «красное», чтобы с вероятностью  выиграть ещё столько же? Чем надр@чивать тысячу сеансов с тысячами попыток и заметно более худшими шансами. Тут хоть удовольствие получите :) выиграть ещё столько же? Чем надр@чивать тысячу сеансов с тысячами попыток и заметно более худшими шансами. Тут хоть удовольствие получите :)

Вычислим математическое ожидание игры:

– столько долларов в среднем проигрывает «тысячесеансовый» игрок. И заведение, соответственно, выигрывает. Просто сказка. – столько долларов в среднем проигрывает «тысячесеансовый» игрок. И заведение, соответственно, выигрывает. Просто сказка.

С увеличением количества сеансов игрока ожидает абсолютная катастрофа, так, 12000$ («зарплату» за 6 месяцев) заработают только в среднем 5 человек из 10000. А годовую «зарплату» в 24000$ получат лишь 224 китайца из миллиарда! Можете по аналогии подсчитать самостоятельно, Эксель такие степени «переваривает» (функция СТЕПЕНЬ).

Но есть более интересный вопрос – один из читателей в письме утверждал, что «всё же некоторое время по этой системе можно выигрывать». Это правда. Отчасти.

Пусть некий осторожный игрок решил сыграть всего лишь 100 сеансов. По теореме умножения вероятностей независимых событий:

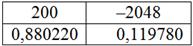

– вероятность того, что все 100 сеансов будут успешными, выигрыш составит 200$. И противоположная вероятность вроде бы невеликА: – вероятность того, что все 100 сеансов будут успешными, выигрыш составит 200$. И противоположная вероятность вроде бы невеликА:

, но проигрыш составит те же 2048$! , но проигрыш составит те же 2048$!

Табличка игры:

Да, безусловно, здесь вы будете выигрывать в среднем около 9 раз из 10, но соответствует ли «заработок» риску? Ведь проигрыш-то более чем в 10 раз больше. Совсем не внушает оптимизма…

Вычислим матожидание:

– в среднем проигрывает каждый «стосеансовый» игрок. А таких не десятки, а сотни, может быть даже тысячи висят онлайн, и заведение просто в шоколаде. – в среднем проигрывает каждый «стосеансовый» игрок. А таких не десятки, а сотни, может быть даже тысячи висят онлайн, и заведение просто в шоколаде.

Более того, казино начинает статистически зарабатывать на вас с первого же сеанса! И в самом деле:

Матожидание:  в среднем проигрывается в каждом сеансе. в среднем проигрывается в каждом сеансе.

Да, безусловно, с подавляющей вероятностью вам удастся выиграть 10-20 сеансов, то есть «некоторое время зарабатывать» действительно можно. Но зачем нужен такой «заработок» в несколько десятков баксов? – лучше потратьте время на изучение теории вероятностей! К тому же профит явно не соответствует риску потерять 2048$. Для десяти сеансов (вроде бы немного, да?) этот риск составляет уже более одного процента!

Полагаю, теперь вам понятно, что заведению нет никакого смысла «подкручивать алгоритмы» или банить игроков, использующих Мартингейл. Наоборот, я бы только зазывал, и до сих пор этот метод любят рекламировать по реферальным программам.

Вот такая вот чудо-система заработка, Мартингейл, отец её…

В качестве творческого задания предлагаю вам провести самостоятельное исследование о разорении Илона Маска, ну или кто там сейчас на первом месте в Форбсе. Только пусть он первоначально ставит не 2, а 100 или даже 1000$, имеет бОльшее количество попыток в сеансе и т. д. Отправляйте решения, опубликую!

Теперь поговорим о том, как работает Мартингейл на бирже. Его можно использовать как при понижении котировок, так и при повышении. Рассмотрим оба случая.

Инвестор Юра Булкин купил 100 акций Газмяса по 100 рублей. Через некоторое время котировки упали до 85 рублей.

В такой ситуации распространено усреднение, когда докупается ещё 100 акций и средняя цена покупки снижается до  руб. Но Юра мужик рисковый, с деньгами и решил использовать более агрессивный Мартингейл. Он «удваивает ставку» и докупает ещё 200 акции по 85. За счёт «удвоения» средняя цена покупки станет ещё меньше: руб. Но Юра мужик рисковый, с деньгами и решил использовать более агрессивный Мартингейл. Он «удваивает ставку» и докупает ещё 200 акции по 85. За счёт «удвоения» средняя цена покупки станет ещё меньше:

руб. руб.

Однако через некоторое время котировки Газмяса падают дальше, до 60 рублей за акцию. И Юра опять удваивает – покупает 400 акций. Средняя цена покупки, естественно, тоже снижается:

руб., руб.,

и так далее, удваивать можно и дальше при дальнейшем снижении цены, хватало бы денег.

Но Газмяс отскочил на 80 рублей и Юра тут же всё продал от греха подальше, даже в прибыли остался.

И да, эта схема будет Юру некоторое или даже долгое время «вывозить». Но однажды случится «разгром» с потерей очень большой суммы – когда котировки «залягут на дно» на долгие годы, или вообще компания обанкротится. К слову, к такому же результату приводит и усреднение.

А в инвестициях и в трейдинге очень важно не допускать крупных потерь. Почему-то многие не знают этот факт: если ты получил убыток в 50% (условно говоря, осталось 50 рублей от 100), то для того, чтобы выйти в ноль, тебе нужно удвоиться, то есть заработать 100%! И даже больше, с поправкой на инфляцию. Причём потерять можно в считанные мгновения (о чём мы ещё поговорим), а зарабатывать годами…

Поэтому Юре лучше было на 85 рублях как минимум не докупать. А ещё лучше сразу «порезать» небольшой убыток, когда «что-то пошло не так». Даже по 85 выйти лучше. Но большинство «пирамидит» убыточную позицию и пьёт валидол, водку в огромных просадках. Психология. Но об этом не будем, статья всё же о математике.

Теперь рассмотрим Мартингейл на повышении. Спекулянт Рома Долин купил один ёкойн за 200$. На следующий день цена подскочила до 500$ и он докупает ещё пару ёкойнов. Средняя цена покупки идёт, а точнее взмывает вверх, ибо Мартингейл:

Ну а к вечеру цена достигла 1000$ и Рома от жадности закидывает ещё 4 килобакса, у него есть, он мажор с лавэ. Средняя возрастает до:

Ещё на следующий день цена уже 2000$! О, как круто! – думает Рома, – теперь можно подержать, пусть дальше растёт. И точно так же поступает абсолютное большинство, более того, активно докупают ёкойны по сумасшедшим ценам.

Классический биржевой «пузырь», короче. Но «засада» в том, что заранее неизвестно, когда он «схлопнется». И происходит это почти всегда обвально, на десятки процентов вниз, порой, в разы. Потому что во время паники нет или почти нет покупателей, и «выскочить» с небольшим убытком практически невозможно. И невозможно абсолютно, если происходит большой гэп (разрывный скачок цены), зачастую прямо с открытия торговой сессии.

И вот, этот чёрный вторник настал, заходит наш герой с утра в терминал, а там, ой-ййококойн, ёкойн сразу по 530$ открылся после вчерашних трёх тысяч! А пока Рома хлопал глазами и боролся с жабой пофиксить убыток – упал ещё на 150 долларов. И через пару дней соскамился.

Опять потеря крупной суммы. Мартингейл. Разгром.

Какой можно сделать вывод их этих двух случаев? Инвестиционные и торговые решения следует принимать, прежде всего, взвешивая риски. Не «сколько я могу заработать», а скольно я могу там потенциально потерять! Ибо терять, как было математически обосновано, крайне скверно; 2048$, к слову, тоже немалая сумма, впрочем, кто-то может позволять себе дорогостоящие развлечения.

Именно поэтому Уоррен Баффет и Рэй Далио зарабатывают, а Юра Булкин и Рома Долин теряют. …Но это я слукавил, конечно, главное вовремя купить «Кока-колу» и наладить нужные инсайдерские связи :)

На сей позитивной ноте и закончим.

Автор: Емелин Александр

Высшая математика для заочников и не только >>>

(Переход на главную страницу сайта)

|

Высшая математика – просто и доступно!

Высшая математика – просто и доступно! Если сайт упал, используйте ЗЕРКАЛО: mathprofi.net

Если сайт упал, используйте ЗЕРКАЛО: mathprofi.net