Высшая математика – просто и доступно!

Высшая математика – просто и доступно! Наш форум, библиотека и блог:

Наш форум, библиотека и блог:

Повторяем школьный курс

Повторяем школьный курс

Карта сайта

Карта сайта

26. Уравнение множественной линейной регрессии

До сих пор мы рассматривали однофакторные регрессионные модели. Грубо говоря, нам был дан единственный признак-фактор ![]() (причина), который влиял на признак-результат

(причина), который влиял на признак-результат ![]() (следствие). И на основании эмпирических данных (выборочных пар значений

(следствие). И на основании эмпирических данных (выборочных пар значений ![]() в объеме

в объеме ![]() штук) мы оценивали тесноту корреляционной зависимости

штук) мы оценивали тесноту корреляционной зависимости ![]() от

от ![]() , а также строили линейные и нелинейные уравнения регрессии.

, а также строили линейные и нелинейные уравнения регрессии.

Но, разумеется, на зависимый показатель ![]() часто влияют несколько или даже очень много факторов:

часто влияют несколько или даже очень много факторов: ![]() и наша сегодняшняя цель состоит в том, чтобы покорить множественную регрессию. Тема не очень сложная, однако, обширная и трудоёмкая, и на этом единственном уроке я разберу самые востребованные и распространённые задачи. Итак, мы научимся:

и наша сегодняшняя цель состоит в том, чтобы покорить множественную регрессию. Тема не очень сложная, однако, обширная и трудоёмкая, и на этом единственном уроке я разберу самые востребованные и распространённые задачи. Итак, мы научимся:

– Быстро строить уравнение множественной линейной регрессии ![]() в MS Excel (метод наименьших квадратов), находить основные характеристики модели и проверять её качество. Этот пункт реализован в видеоролике и будет полезен для самопроверки + тем читателям, кто не погружён в статистику, а проводит лишь прикладное исследование в какой-либо предметной области (экономике, социологии, психологии, etc).

в MS Excel (метод наименьших квадратов), находить основные характеристики модели и проверять её качество. Этот пункт реализован в видеоролике и будет полезен для самопроверки + тем читателям, кто не погружён в статистику, а проводит лишь прикладное исследование в какой-либо предметной области (экономике, социологии, психологии, etc).

– Выполнять детальные расчёты для двухфакторной линейной модели ![]() , в том числе находить весь сопутствующий скарб: коэффициенты корреляции, детерминации, эластичности, бета; проверять значимость коэффициентов и всего уравнения. Помимо подробного мануала, смотрИте то же видео и ещё есть калькулятор, который позволяет не только автоматизировать расчёты, но и распечатать на чистовик готовое решение.

, в том числе находить весь сопутствующий скарб: коэффициенты корреляции, детерминации, эластичности, бета; проверять значимость коэффициентов и всего уравнения. Помимо подробного мануала, смотрИте то же видео и ещё есть калькулятор, который позволяет не только автоматизировать расчёты, но и распечатать на чистовик готовое решение.

– И в конце статьи – краткая информация по расчётам модели с бОльшим количеством факторов. Формулы и добрые пожелания.

Чего НЕ будет? Не будет подробной теории и теоретизации; если вам нужен подобный материал, то некоторые источники я уже рекомендовал на уроке Модель однофакторной регрессии, копипаст:

Н. Ш. Кремер Б. А. Путко Эконометрика

И. И. Елисеева Эконометрика

и ещё мне понравилась нижегородская методичка ННГАСУ:

О. В. Любимцев О. Л. Любимцева Линейные регрессионные модели в эконометрике

Желающие без труда отыщут и более серьёзную литературу, как говорится, степень геморроя зависит от вашего аппетита :)

Ну а здесь будет всё (или почти всё) просто и популярно; …некоторые меня обвиняют в поверхностности, но пусть лучше материал усвоит максимальное количество читателей. Всё разберём на конкретном примере и простейшем случае, когда нам дано лишь два фактора:

Пример 82

По результатам выборочного исследования ![]() торговых предприятий региона были получены отчётные данные за предыдущий год:

торговых предприятий региона были получены отчётные данные за предыдущий год:

…как обычно, я не ручаюсь за правдоподобность и достоверность приведённых данных, оставляя их на совести автора методички. Но это на самом деле и не важно, у нас на повестке дня математика.

Требуется:

– обосновать и оценить влияние каждого фактора на размер чистой прибыли предприятия;

– найти уравнение двухфакторной линейной регрессии ![]() ;

;

– найти коэффициент множественной корреляции и детерминации;

– вычислить частные коэффициенты корреляции;

– вычислить коэффициенты эластичности;

– вычислить бета-коэффициенты;

– проверить значимость коэффициентов уравнения регрессии на уровне ![]() ;

;

– определить соответствующие доверительные интервалы для коэффициентов;

– проверить статистическую значимость всей модели на том же уровне ![]() ;

;

– спрогнозировать среднеожидаемую прибыль предприятия при ![]() оборотах и

оборотах и ![]() чел. / 1 млн. руб.

чел. / 1 млн. руб.

Но перед тем как решать, конечно же, нужно понять смысл предложенных показателей.

Итак, фактор ![]() – количество оборотов оборотных средств. Что это такое? Оборотные средства – это деньги на закупку товара. Компания закупила товар и полностью продала его: таким образом, оборотные средства совершили один оборот. И предложенные в условии значения

– количество оборотов оборотных средств. Что это такое? Оборотные средства – это деньги на закупку товара. Компания закупила товар и полностью продала его: таким образом, оборотные средства совершили один оборот. И предложенные в условии значения ![]() – это количество оборотов, которые совершили оборотные средства за год. Очевидно, что чем быстрее обращаются деньги, тем больше совершается продаж и тем больше может быть прибыль предприятия. Таким образом, предполагаем прямую корреляционную зависимость прибыли предприятия

– это количество оборотов, которые совершили оборотные средства за год. Очевидно, что чем быстрее обращаются деньги, тем больше совершается продаж и тем больше может быть прибыль предприятия. Таким образом, предполагаем прямую корреляционную зависимость прибыли предприятия ![]() от количества оборотов оборотных средств

от количества оборотов оборотных средств ![]() . Следует ещё раз заметить, что это лишь общая тенденция, а не какое-то жёсткое правило, ведь есть товары с высокой и очень низкой маржой (наценкой).

. Следует ещё раз заметить, что это лишь общая тенденция, а не какое-то жёсткое правило, ведь есть товары с высокой и очень низкой маржой (наценкой).

Фактор второй, ![]() – трудоёмкость продаж. К сожалению, автор задачи не уточнил данный показатель, но, судя по всему, это среднее (за год) количество персонала, которое приходилось на один миллион выручки. Так или иначе, суть состоит в том, что чем больше людей в компании, тем больше расходы на оплату труда и тем меньше может быть её прибыль. Таким образом, предполагаем обратную корреляционную зависимость прибыли

– трудоёмкость продаж. К сожалению, автор задачи не уточнил данный показатель, но, судя по всему, это среднее (за год) количество персонала, которое приходилось на один миллион выручки. Так или иначе, суть состоит в том, что чем больше людей в компании, тем больше расходы на оплату труда и тем меньше может быть её прибыль. Таким образом, предполагаем обратную корреляционную зависимость прибыли ![]() от трудоёмкости продаж

от трудоёмкости продаж ![]() .

.

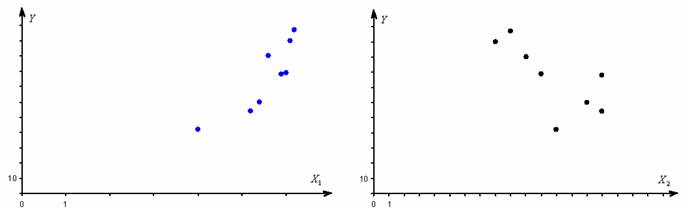

Построив диаграммы рассеяния, не поленюсь:

– легко уловить, что обе зависимости близкИ к линейной.

И в самом деле, вычислим линейные коэффициенты корреляции:

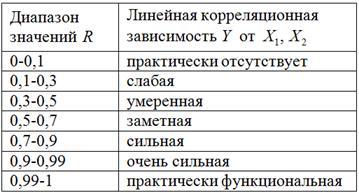

![]() – таким образом, существует сильная прямая корреляционная зависимость прибыли от количества оборотов оборотных средств;

– таким образом, существует сильная прямая корреляционная зависимость прибыли от количества оборотов оборотных средств;

![]() – и сильная обратная корреляционная зависимость прибыли от трудоёмкости продаж;

– и сильная обратная корреляционная зависимость прибыли от трудоёмкости продаж;

Коэффициенты можно рассчитать подробно (см. по ссылке выше), но в данном случае это «проходные» вычисления, поэтому используем стандартную экселевскую функцию:

= КОРРЕЛ(выделяем мышкой массив признака-фактора; выделяем массив ![]() ) и жмём Enter.

) и жмём Enter.

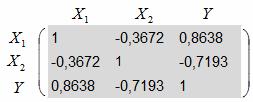

Теперь нам нужно совместить обе причины в единой модели и построить выборочное уравнение двухфакторной линейной регрессии ![]() . Но не всё так просто. Для того чтобы модель множественной регрессии была качественной и вообще вменяемой, должны выполняться ряд условий. Во-первых, признаки-факторы должны быть некоррелированы. Вычислим коэффициент линейной корреляции между ними:

. Но не всё так просто. Для того чтобы модель множественной регрессии была качественной и вообще вменяемой, должны выполняться ряд условий. Во-первых, признаки-факторы должны быть некоррелированы. Вычислим коэффициент линейной корреляции между ними:

![]() – таким образом, корреляция между факторами весьма слабА и это очень хорошо. А логика здесь простА – если факторы сильно коррелированы (что называют мультиколлинеарностью), то один из них просто не имеет смысла включать в модель.

– таким образом, корреляция между факторами весьма слабА и это очень хорошо. А логика здесь простА – если факторы сильно коррелированы (что называют мультиколлинеарностью), то один из них просто не имеет смысла включать в модель.

И, во-вторых, для линейной модели должны выполняться условия Гаусса-Маркова. Проверка этих условий – это отдельная большая тема, требующая местами кропотливых вычислений. Если у вас серьёзное исследование, то изучИте её более подробно (например, с помощью рекомендованной выше литературы) и воспользуйтесь специализированными статистическими программами. Ну а мы будем решать задачу в учебном режиме (по принципу «дано задание – нужно решить») и рассмотрим саму технику вычислений.

Коэффициенты уравнения регрессии ![]() найдём методом наименьших квадратов – как решение системы:

найдём методом наименьших квадратов – как решение системы:

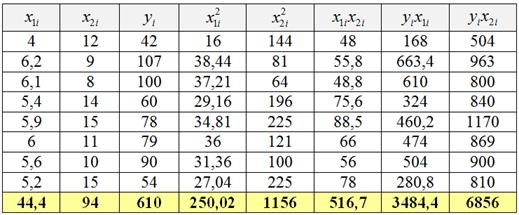

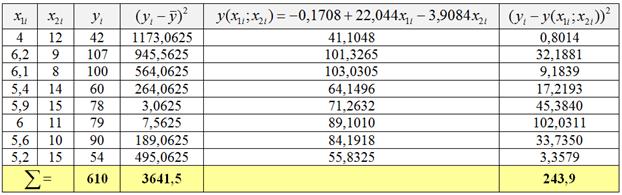

Заполним расчётную таблицу, в нижней строке «подобьём» суммы:

Таким образом, получаем систему:

Систему решим по формулам Крамера, определители рассчитаем с помощью функции =МОПРЕД(выделяем область три на три) приложения MS Excel.

Вычислим главный определитель системы:

, значит, система имеет единственное решение.

, значит, система имеет единственное решение.

В результате, искомое уравнение регрессии: ![]()

Полученное уравнение показывает, что с ростом оборота оборотных средств на 1 оборот (при неизменной трудоёмкости) прибыль увеличивается в среднем на 22,044 млн. руб., а с увеличением трудоемкости продаж на 1 чел. / млн. руб. (при неизменном обороте) – прибыль уменьшается в среднем на 3,9084 млн. руб.

Как видите, сделанный вывод аналогичен выводу, который мы сделали для уравнения линейной регрессии с одним фактором. И многие показатели также будут похожи, в том числе и методика их быстрого расчёта – самое время посмотреть кино:

Как быстро найти уравнение множественной регрессии? (Ютуб), и на Рутубе

Как быстро найти уравнение множественной регрессии? (Ютуб), и на Рутубе

Вы без труда сможете повторить все действия! – открываем экселевский файл и решаем! Достаточно будет «черновых» расчётов, не таких красивых, как в видео. А у кого совсем нет времени и / или желания оформлять задание, есть калькулятор, который не только автоматически выполняет расчёты, но и ставит нужные выводы!

Вычислим коэффициент множественной корреляции ![]() – он показывает силу совокупного влияния факторов

– он показывает силу совокупного влияния факторов ![]() на результат

на результат ![]() . Технически это можно реализовать несколькими способами.

. Технически это можно реализовать несколькими способами.

Чаще всего для расчёта использует найденные выше пАрные коэффициенты корреляции:

![]() , сведённые в симметричную матрицу

, сведённые в симметричную матрицу ![]() :

:

И коэффициент множественной корреляции можно рассчитать по формуле:

, где

, где ![]() – определитель матрицы парных коэффициентов линейной корреляции, а

– определитель матрицы парных коэффициентов линейной корреляции, а ![]() – определитель её факторной части (без «игрековой» строки и столбца). Это общая формула (не только для двух, но и для бОльшего количества факторов).

– определитель её факторной части (без «игрековой» строки и столбца). Это общая формула (не только для двух, но и для бОльшего количества факторов).

В нашей задаче:

! Здесь и далее я буду местами пренебрегать знаком ![]() .

.

В результате:

– таким образом, прибыль предприятий очень сильно зависит от предложенных в задаче факторов.

– таким образом, прибыль предприятий очень сильно зависит от предложенных в задаче факторов.

Здесь используем ту же шкалу Чеддока с той поправкой, что коэффициент множественной корреляции принимает значения ![]() и не показывает направление зависимости (ибо факторы могут оказывать разнонаправленное действие, как в нашем случае):

и не показывает направление зависимости (ибо факторы могут оказывать разнонаправленное действие, как в нашем случае):

Если фактора два, то формулу можно выразить в более человеческом виде:)

– именно такой вариант употребим в массовой практике.

– именно такой вариант употребим в массовой практике.

Вычислим коэффициент множественной детерминации:

![]() – таким образом, в рамках построенной модели 93,3% вариации прибыли обусловлено числом оборотов оборотных средств и показателем трудоёмкости продаж. Остальные

– таким образом, в рамках построенной модели 93,3% вариации прибыли обусловлено числом оборотов оборотных средств и показателем трудоёмкости продаж. Остальные ![]() вариации объясняются факторами, не учтёнными в модели.

вариации объясняются факторами, не учтёнными в модели.

Коэффициент множественной детерминации также можно вычислить другим, более содержательным способом, о котором я рассказал на уроке Однофакторная регрессия. Здесь подход такой же:

![]() , где

, где ![]() – общая сумма квадратов, а

– общая сумма квадратов, а ![]() – остаточная сумма квадратов.

– остаточная сумма квадратов.

Найдём среднее значение признака-результата ![]() млн. руб. и заполним расчётную таблицу:

млн. руб. и заполним расчётную таблицу:

Таким образом, ![]() , в результате чего получаем тот же результат:

, в результате чего получаем тот же результат:

![]() , с тем же выводом. Ну а для желающих понять или освежить в памяти смысл выполненных действий, ещё раз приведу ссылку на урок об однофакторной регрессии. Только сейчас случай двухфакторный, с тем же принципиальным подходом.

, с тем же выводом. Ну а для желающих понять или освежить в памяти смысл выполненных действий, ещё раз приведу ссылку на урок об однофакторной регрессии. Только сейчас случай двухфакторный, с тем же принципиальным подходом.

Вычислим частные коэффициенты корреляции. Что это такое, и чем они отличаются от парных коэффициентов ![]() ? Дело в том, что любой фактор опосредованно включает в себя (как правило) влияние других факторов, и это учитывается в парных коэффициентах. И в рамках модели множественной регрессии целесообразно исключить такое влияние, чтобы оценить «чистый» вклад каждого фактора в результат. Что и выражается частными коэффициентами корреляции

? Дело в том, что любой фактор опосредованно включает в себя (как правило) влияние других факторов, и это учитывается в парных коэффициентах. И в рамках модели множественной регрессии целесообразно исключить такое влияние, чтобы оценить «чистый» вклад каждого фактора в результат. Что и выражается частными коэффициентами корреляции

«Очистим» 1-й фактор от влияния 2-го:

– таким образом, при устранении влияния трудоёмкости продаж чистая прибыль предприятий очень сильно зависит от числа оборотов оборотных средств.

– таким образом, при устранении влияния трудоёмкости продаж чистая прибыль предприятий очень сильно зависит от числа оборотов оборотных средств.

И, наоборот, «очистим» 2-й фактор от опосредованного влияния 1-го:

таким образом, при устранении влияния фактора оборотов оборотных средств чистая прибыль предприятий сильно зависит от трудоёмкости продаж.

таким образом, при устранении влияния фактора оборотов оборотных средств чистая прибыль предприятий сильно зависит от трудоёмкости продаж.

Кроме того, можно найти частные коэффициенты детерминации и сделать вывод об «очищенном» процентном вкладе каждого фактора в результат.

Но повторюсь в который раз, что все эти выводы делаются в рамках построенной модели и не являются какой-то «абсолютной истиной».

Вернёмся к полученному уравнению регрессии ![]() и посмотрим на его коэффициенты при факторных переменных. Как мы видим, коэффициент

и посмотрим на его коэффициенты при факторных переменных. Как мы видим, коэффициент ![]() по модулю больше коэффициента

по модулю больше коэффициента ![]() , но это ещё не значит, что 1-й фактор оказывает бОльшее влияние на результат, чем 2-й фактор. Это лишь номинальные значения. Истинная же весомость факторов рассчитывается с помощью относительных показателей – коэффициентов средней эластичности и бета-коэффициентов, о смысле которых я рассказал ещё в начальной школе. Здесь всё аналогично.

, но это ещё не значит, что 1-й фактор оказывает бОльшее влияние на результат, чем 2-й фактор. Это лишь номинальные значения. Истинная же весомость факторов рассчитывается с помощью относительных показателей – коэффициентов средней эластичности и бета-коэффициентов, о смысле которых я рассказал ещё в начальной школе. Здесь всё аналогично.

Для расчёта этих и некоторых других показателей нам потребуется найти средние значения признаков:

![]()

и их исправленные стандартные отклонения:

![]()

Отклонения можно рассчитать подробно (см. по ссылке выше), я же использовал экселевскую функцию =СТАНДОТКЛОН(массив значений выборки), которая возвращается исправленные стандартные отклонения; в новой версии Экселя эта функция модифицирована: =СТАНДОТКЛОН.В(массив значений выборки).

Вычислим коэффициенты средней эластичности:

![]() – таким образом, при увеличении оборотов оборотных средств на 1% (при неизменной трудоёмкости продаж) чистая прибыль увеличивается в среднем на 1,6%.

– таким образом, при увеличении оборотов оборотных средств на 1% (при неизменной трудоёмкости продаж) чистая прибыль увеличивается в среднем на 1,6%.

![]() – таким образом, при увеличении трудоёмкости продаж на 1% (при неизменных оборотах) чистая прибыль уменьшается в среднем на 0,6%.

– таким образом, при увеличении трудоёмкости продаж на 1% (при неизменных оборотах) чистая прибыль уменьшается в среднем на 0,6%.

И как мы видим, прибыль действительно более чувствительна к изменению 1-го фактора, однако всё же не настолько, насколько можно было подумать, глядя на коэффициенты ![]() .

.

Вычислим бета-коэффициенты:

![]() – таким образом, при увеличении оборотов оборотных средств на одно стандартное отклонение (при неизменной трудоёмкости продаж) чистая прибыль увеличивается примерно на 0,69 своего стандартного отклонения.

– таким образом, при увеличении оборотов оборотных средств на одно стандартное отклонение (при неизменной трудоёмкости продаж) чистая прибыль увеличивается примерно на 0,69 своего стандартного отклонения.

![]() – таким образом, при увеличении трудоёмкости продаж на одно стандартное отклонение (при неизменных оборотах) чистая прибыль уменьшается примерно на 0,46 своего стандартного отклонения.

– таким образом, при увеличении трудоёмкости продаж на одно стандартное отклонение (при неизменных оборотах) чистая прибыль уменьшается примерно на 0,46 своего стандартного отклонения.

Что ещё раз подтверждает бОльшую весомость 1-го фактора.

Проверим значимость коэффициентов уравнения регрессии на уровне значимости ![]() При этом рассмотрим лишь ключевые факторные коэффициенты

При этом рассмотрим лишь ключевые факторные коэффициенты ![]() .

.

Алгоритм такой же, как и в однофакторной модели. Но сначала повторим краткую суть предстоящих действий. Дело в том, что уравнение ![]() получено по результатам выборки. Но существует генеральная совокупность торговых предприятий региона и генеральное уравнение

получено по результатам выборки. Но существует генеральная совокупность торговых предприятий региона и генеральное уравнение ![]() . И возникает вопрос, насколько полученные выборочные значения

. И возникает вопрос, насколько полученные выборочные значения ![]() далеки от истинных значений

далеки от истинных значений ![]() ? Насколько можно доверять выборочным результатам? (тем более выборка малА). Для проверки статистической значимости полученных значений используем аппарат статистических гипотез.

? Насколько можно доверять выборочным результатам? (тем более выборка малА). Для проверки статистической значимости полученных значений используем аппарат статистических гипотез.

1) Проверим значимость коэффициента ![]() . Рассмотрим нулевую гипотезу

. Рассмотрим нулевую гипотезу ![]() – о том, что соответствующий коэффициент генерального уравнения

– о том, что соответствующий коэффициент генерального уравнения ![]() равен нулю. По существу, это означает, что полученный выборочный результат

равен нулю. По существу, это означает, что полученный выборочный результат ![]() обусловлен случайностью (малой выборкой, в частности) и на самом деле чистая прибыль не зависит от количества оборотов оборотных средств.

обусловлен случайностью (малой выборкой, в частности) и на самом деле чистая прибыль не зависит от количества оборотов оборотных средств.

В качестве конкурирующей рассмотрим ![]() – гипотезу о том, что линейная корреляционная зависимость прибыли от оборотов существует.

– гипотезу о том, что линейная корреляционная зависимость прибыли от оборотов существует.

Для проверки гипотезы ![]() на уровне значимости

на уровне значимости ![]() используем статистический критерий

используем статистический критерий ![]() , где

, где ![]() – значение выборочного коэффициента при 1-й факторной переменной, а

– значение выборочного коэффициента при 1-й факторной переменной, а ![]() – его стандартная ошибка. Случайная величина

– его стандартная ошибка. Случайная величина ![]() имеет распределение Стьюдента с количеством степеней свободы

имеет распределение Стьюдента с количеством степеней свободы ![]() , где

, где ![]() – количество факторов модели. Их у нас два, а посему

– количество факторов модели. Их у нас два, а посему ![]() .

.

Для уровня значимости ![]() и количества степеней свободы

и количества степеней свободы ![]() по соответствующей таблице либо с помощью Экселя (пункт 10в) находим критическое значение двусторонней области

по соответствующей таблице либо с помощью Экселя (пункт 10в) находим критическое значение двусторонней области ![]() .

.

Найдём наблюдаемое значение критерия ![]() . Если оно попадёт в «красную» область (

. Если оно попадёт в «красную» область (![]() либо

либо ![]() ), то нулевая гипотеза отвергается в пользу альтернативной; если же

), то нулевая гипотеза отвергается в пользу альтернативной; если же ![]() , то оснований отвергать нулевую гипотезу на данном уровне значимости – нет.

, то оснований отвергать нулевую гипотезу на данном уровне значимости – нет.

Вычислим стандартную ошибку коэффициента, учитывая, что нас ![]() -факторная модель:

-факторная модель:

Наблюдаемое значение критерия:

![]() – поэтому на уровне значимости

– поэтому на уровне значимости ![]() гипотезу

гипотезу ![]() отвергаем в пользу конкурирующей гипотезы

отвергаем в пользу конкурирующей гипотезы ![]() .

.

Вывод: коэффициент ![]() статистически значимо отличен от нуля, и полученное значение вряд ли объяснимо случайными факторами.

статистически значимо отличен от нуля, и полученное значение вряд ли объяснимо случайными факторами.

2) Аналогично проверяем статистическую значимость коэффициента ![]() , гипотезу

, гипотезу ![]() против конкурирующей гипотезы

против конкурирующей гипотезы ![]() .

.

Вычислим стандартную ошибку 2-го коэффициента:

и наблюдаемое значение критерия:

![]() – поэтому на уровне значимости

– поэтому на уровне значимости ![]() гипотезу

гипотезу ![]() отвергаем в пользу конкурирующей гипотезы

отвергаем в пользу конкурирующей гипотезы ![]() .

.

Вывод: коэффициент ![]() статистически значим.

статистически значим.

Определим соответствующие доверительные интервалы.

Для первого коэффициента:

![]() (млн. руб.) – таким образом, с доверительной вероятностью

(млн. руб.) – таким образом, с доверительной вероятностью ![]() данный интервал накроет истинное значение генерального коэффициента

данный интервал накроет истинное значение генерального коэффициента ![]() .

.

И аналогично для второго коэффициента:

![]() (млн. руб.) – таким образом, с доверительной вероятностью

(млн. руб.) – таким образом, с доверительной вероятностью ![]() данный интервал накроет истинное значение генерального коэффициента

данный интервал накроет истинное значение генерального коэффициента ![]()

Интервалы получились грубые, конечно, ибо выборка малА.

Проверим статистическую значимость всего выборочного уравнения регрессии ![]() . Этот вопрос эквивалентен вопросу о проверке значимости выборочного коэффициента множественной детерминации

. Этот вопрос эквивалентен вопросу о проверке значимости выборочного коэффициента множественной детерминации ![]() .

.

Рассмотрим гипотезу ![]() – о том, что генеральный коэффициент множественной детерминации равен нулю, иными словами факторы модели вообще никак не влияют на прибыль компаний. И альтернативное утверждение

– о том, что генеральный коэффициент множественной детерминации равен нулю, иными словами факторы модели вообще никак не влияют на прибыль компаний. И альтернативное утверждение ![]() гласит о том, что такое влияние есть.

гласит о том, что такое влияние есть.

Для проверки гипотезы используем статистический критерий ![]() , где

, где ![]() – значение выборочного коэффициента множественной детерминации (которое от исследования к исследованию случайно), а

– значение выборочного коэффициента множественной детерминации (которое от исследования к исследованию случайно), а ![]() – количество факторных (причинных) переменных. В нашей модели фактора два:

– количество факторных (причинных) переменных. В нашей модели фактора два: ![]() , поэтому критерий принимает вид

, поэтому критерий принимает вид ![]() . Эта случайная величина имеет распределение Фишера (

. Эта случайная величина имеет распределение Фишера (![]() -распределение) с количеством степеней свободы

-распределение) с количеством степеней свободы ![]() .

.

Для того же уровня значимости ![]() и количества степеней свободы

и количества степеней свободы ![]() по соответствующей таблице или с помощью расчётного макета (пункт 12) определяем критическое значение критерия:

по соответствующей таблице или с помощью расчётного макета (пункт 12) определяем критическое значение критерия: ![]()

Теперь вычислим наблюдаемое значение критерия. Если окажется что ![]() (красная область) то гипотезу

(красная область) то гипотезу ![]() на уровне значимости

на уровне значимости ![]() отвергаем; если же

отвергаем; если же ![]() , то отвергать её – оснований нет:

, то отвергать её – оснований нет:

В нашей задаче:

![]() – таким образом, на уровне значимости

– таким образом, на уровне значимости ![]() гипотезу

гипотезу ![]() отвергаем в пользу конкурирующей гипотезы

отвергаем в пользу конкурирующей гипотезы ![]() .

.

Вывод: коэффициент множественной детерминации ![]() статистически значим, а значит, статистически значимо и уравнение

статистически значим, а значит, статистически значимо и уравнение ![]() .

.

И немного лирики, спрогнозируем среднеожидаемую прибыль предприятия при ![]() оборотах и трудоёмкости

оборотах и трудоёмкости ![]() чел. / 1 млн.:

чел. / 1 млн.:

![]() млн. руб.

млн. руб.

В заключение урока краткая информация о том, как рассчитать модель множественной регрессии с бОльшим количеством факторов. Пусть признак-результат зависит, например, от трёх показателей ![]() . На первом шаге нужно составить симметричную матрицу парных коэффициентов линейной корреляции:

. На первом шаге нужно составить симметричную матрицу парных коэффициентов линейной корреляции:

Важнейшим условием качества модели является слабая попарная коррелированность факторов (достаточно близкие к нулю значения ![]() ). В серьёзных исследованиях, кроме того, следует проверить условия Гаусса-Маркова, но это большая и обстоятельная тема, которую я оставил за кадром.

). В серьёзных исследованиях, кроме того, следует проверить условия Гаусса-Маркова, но это большая и обстоятельная тема, которую я оставил за кадром.

Коэффициенты регрессии ![]() находим как решение системы:

находим как решение системы:

СравнИте её с системой двухфакторной модели и уловИте закономерность в коэффициентах. Да, столбцов в расчётной таблице будет побольше, но всё подъёмно, тестовые расчёты у меня заняли порядка 15 минут.

Коэффициент множественной детерминации удобно рассчитать по формуле:

, где

, где ![]() – определитель матрицы коэффициентов парной корреляции (см. выше), а

– определитель матрицы коэффициентов парной корреляции (см. выше), а ![]() – определитель её факторной части (без последней строки и столбца).

– определитель её факторной части (без последней строки и столбца).

Следует сказать, что у этого коэффициента есть недостаток. Дело в том, что при включении в модель любых дополнительных факторов, в том числе малозначимых или вовсе посторонних, значение ![]() безвариантно возрастёт. И поэтому для контроля ситуации рассчитывают скорректированный коэффициент множественной детерминации:

безвариантно возрастёт. И поэтому для контроля ситуации рассчитывают скорректированный коэффициент множественной детерминации:

![]() , где

, где ![]() – количество факторов модели.

– количество факторов модели.

Теперь при добавлении явно «плохого» фактора, значение ![]() даже уменьшится. Одним из критериев качества модели является тот факт, что значения

даже уменьшится. Одним из критериев качества модели является тот факт, что значения ![]() достаточно близки к единице и не сильно отличаются друг от друга.

достаточно близки к единице и не сильно отличаются друг от друга.

Для коэффициентов частной корреляции тоже есть свои формулы, но них я не останавливаюсь, как на второстепенных. А с коэффициентами эластичности и бета-коэффициентами проблем вообще никаких – просто добавляется дополнительный коэффициент:

![]()

Вывод по каждому коэффициенту делается с оговоркой, что два других фактора неизменны.

Аналогичная ситуация в проверке значимости коэффициентов, просто проверяется ещё 3-й коэффициент.

И на посошок всё-таки общие формулы для линейной модели с «эм» факторами ![]() , корреляционная матрица:

, корреляционная матрица:

и система линейных уравнений в матричной форме:

…вроде нигде не ошибся, перепроверьте!

И я вас поздравляю! И себя тоже. Курс математической статистики на МатПрофи завершён. У него была непростая судьба – по разным обстоятельствам его создание растянулось на несколько лет. Но это свершилось, и мы здесь…. И я вам желаю всегда доводить важные дела до конца. Всего наилучшего!

Автор: Емелин Александр

Высшая математика для заочников и не только >>>

(Переход на главную страницу)

© Copyright

© Copyright